Quando você solicita um cartão de crédito o banco faz uma análise interna e global no seu CPF, para entender o seu risco como cliente e decidir pela aprovação ou negativa do crédito. Sempre que um limite é liberado, isso representa um risco para o banco, afinal, se você não pagar a fatura do cartão entrará na imensa lista de inadimplentes e o banco pode ficar no prejuízo.

Praticamente todo mundo tem mais limite de crédito no cartão do que a renda. Isso é normal e os bancos sabem disso. No Brasil, compramos praticamente tudo parcelado, por isso é importante um bom limite. Só que quanto mais cartões você tiver, mais limites terá.

Quando você tem muito limite, e esse limite é muito acima da sua renda, você pode começar a ser negado em cartões de crédito por causa do comprometimento da renda.

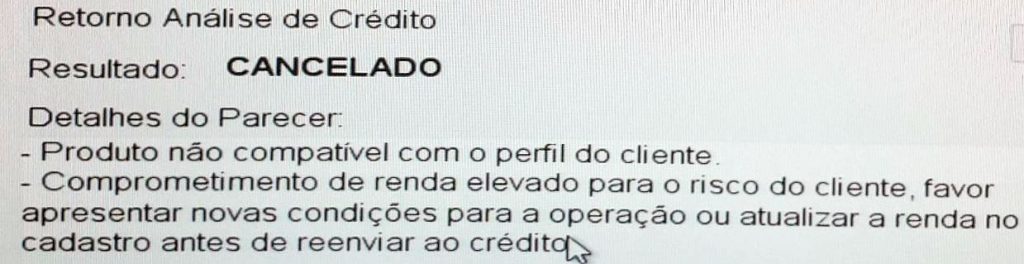

Veja um exemplo (essa informação os bancos não compartilham com o cliente):

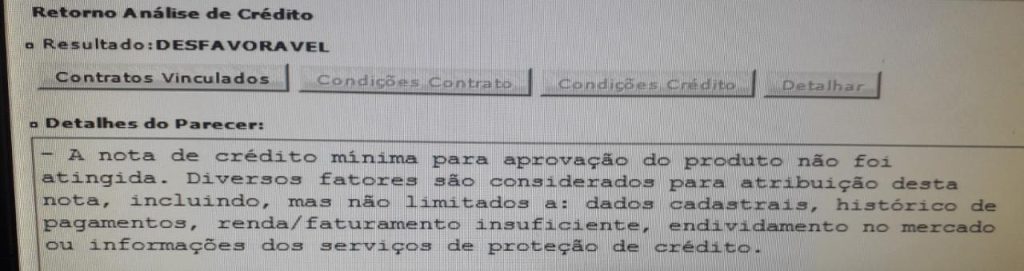

Outro exemplo de negativa:

Registrato: veja seus limites de crédito

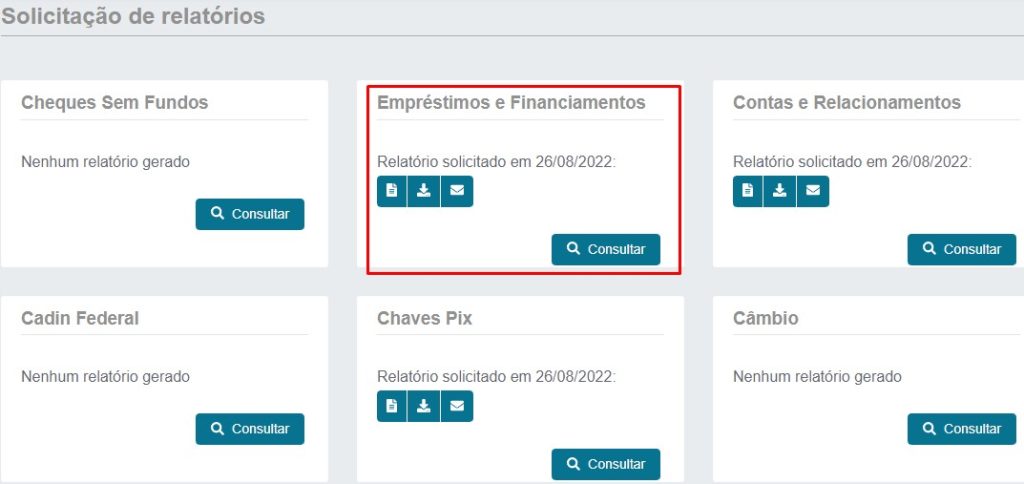

Para você ver a sua situação, recomendo o Registrato, do Banco Central do Brasil (BACEN). Você consegue ver quanto de limite tem em cada instituição, além do seu risco. O relatório é gerado gratuitamente.

- Clique aqui para acessar o site.

- Clique em Empréstimos e Financiamentos;

- Solicite o relatório e baixe a versão em PDF (onde tem as informações completas).

No Registrato você também pode ver todas as instituições onde você tem uma chave Pix cadastrada e onde tem conta aberta. Esses relatório são bem úteis para você ter certeza se não há nenhuma fraude em seu CPF.

Devo cancelar cartões inúteis?

Sim. Se o cartão não tem nenhuma finalidade na sua vida acho que vale a pena cancelar sim. Se você não usou o cartão nos últimos 12 meses para compras ou benefícios provavelmente ele não faz sentido na sua vida.