O Banco de Brasília (BRB) atravessa um momento delicado, um dos mais críticos de sua história recente. A crise gerou um efeito direto no comportamento dos clientes, especialmente entre o público de alta renda, que costuma reagir rapidamente a qualquer sinal de instabilidade institucional.

Não por acaso, o banco registrou a saída de bilhões em ativos sob custódia. Investidores mais atentos optaram por realocar seus recursos para instituições financeiras mais sólidas e consolidadas, reduzindo exposição ao risco em um cenário de incerteza.

No meu caso, tomei a mesma decisão. Optei por retirar meus investimentos do BRB, priorizando segurança patrimonial e previsibilidade, dois fatores essenciais quando se trata de estratégia financeira de longo prazo.

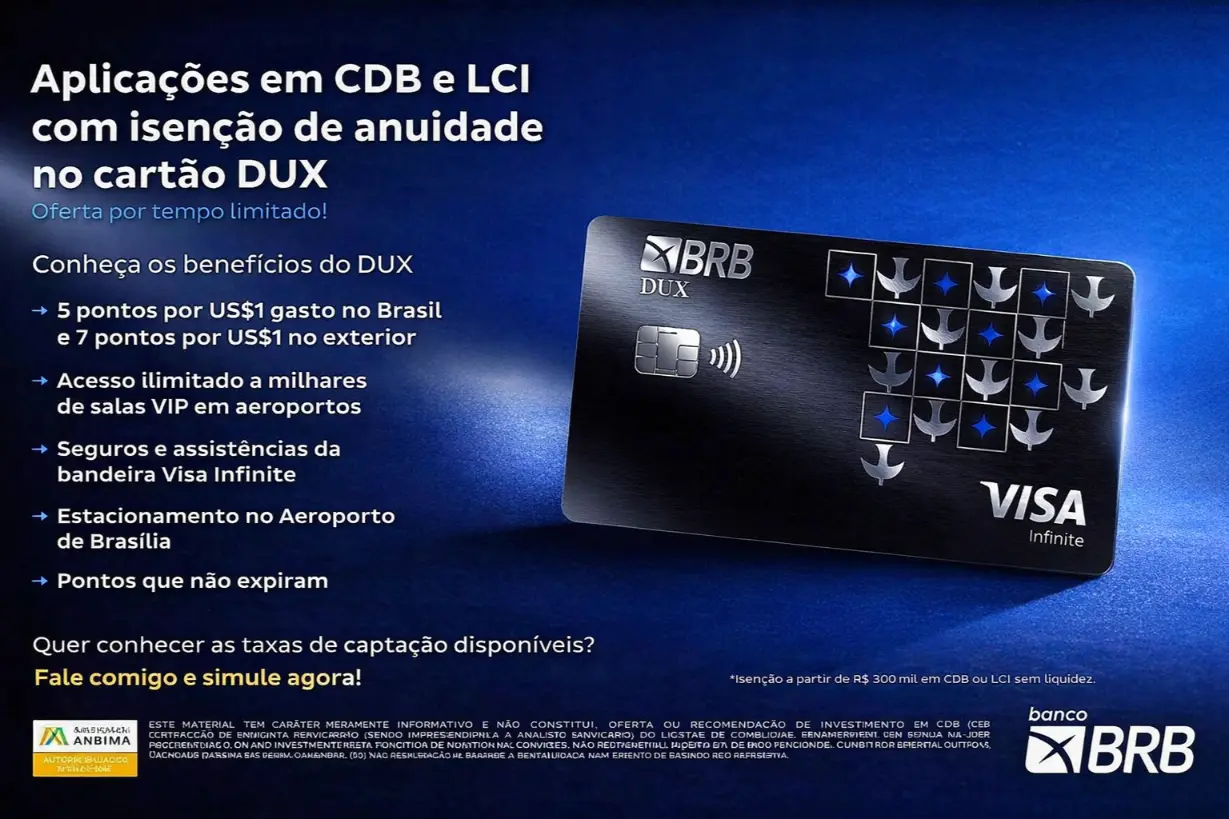

Valor da anuidade do BRB DUX

Ao ter o cartão aprovado a anuidade será:

- Anuidade do titular: R$ 1.680,00, em 12 vezes de R$ 140,00. A anuidade é gratuita nos três primeiros meses;

Anuidade do adicional: você pode pedir até 4 adicionais com anuidade gratuita para sempre.

Oferta de isenção do BRB DUX Visa Infinite

O clima interno no Banco de Brasília (BRB) segue pesado. O momento é de instabilidade e os clientes mais estratégicos para o banco hoje são justamente os portadores do BRB DUX Visa Infinite. Um cartão que, em pouco tempo, saiu do auge para um cenário de forte desgaste.

Grande parte dessa tensão existe porque a aprovação do DUX está diretamente ligada à manutenção de investimentos no banco. Se não houvesse essa exigência, o risco para o cliente seria praticamente nulo, e o ambiente certamente estaria menos pressionado.

Nesta semana, os gerentes do BRB estão claramente focados em duas frentes:

- Incentivar novos aportes de investimentos no banco;

- Promover o cartão BRB DUX Visa Infinite como forma de retenção.

A principal oferta que está sendo apresentada aos clientes com cartão ativo é a seguinte: aporte de R$ 300 mil em troca de 3 meses de isenção da anuidade do DUX.

Aqui é importante colocar os números em perspectiva:

- R$ 300 mil está acima do limite de cobertura do FGC, o que já exige uma análise mais cuidadosa de risco;

- 3 meses de isenção representam apenas R$ 420,00, um benefício financeiro bastante limitado frente ao valor exigido em investimento.

É uma proposta que, na prática, transfere quase todo o risco para o cliente, oferecendo pouco retorno real em troca.

O Ícone acabou com o DUX

A grande verdade é que, hoje, os clientes finalmente têm para onde correr. O Ícone passou a ocupar exatamente o mesmo patamar do BRB DUX, com uma diferença fundamental: menos risco e muito mais previsibilidade.

O Ícone não exige:

- Abertura de conta corrente;

- Realização ou manutenção de investimentos.

Isso muda completamente o jogo, especialmente em um momento de instabilidade bancária, em que exposição desnecessária deixou de fazer sentido.

Além disso, até o dia 31 de janeiro, o cartão ainda conta com 1 ano de anuidade gratuita, o que reforça ainda mais o custo-benefício. É uma alternativa sólida, previsível e sem amarras.

Outro ponto importante é o processo de aprovação. Com o meu gerente parceiro, a análise costuma levar até 24 horas, em média, o que torna a experiência muito mais simples para quem tem perfil de alta renda.

Para clientes de altíssima renda, o cenário ideal segue sendo o Bradesco American Express – The Centurion Card, especialmente pela solidez da instituição, previsibilidade de relacionamento e posicionamento claro no segmento mais exclusivo do mercado.

Conclusão

O BRB sentiu o impacto da crise, e hoje a única linha de defesa real do banco é o DUX Visa Infinite. Não existem outros produtos relevantes no portfólio. Os demais cartões do banco simplesmente não competem no mercado de alta renda.

O problema é que a estratégia adotada é fraca e mal calibrada. Três meses de isenção de anuidade é muito pouco. Soa quase como esmola. Para uma crise dessa magnitude, o mínimo esperado seria 1 ano completo de isenção, como forma real de retenção e reconstrução de confiança.

Em cenários assim, fica evidente a importância de uma diretoria que compreende o mercado, entende risco, percepção do cliente e toma decisões estratégicas com visão de longo prazo. Não é o que se vê no BRB neste momento.

Se nada mudar, o caminho é claro: desgaste contínuo, perda de relevância e, no fim, o fracasso do cartão DUX como produto competitivo no segmento de alta renda.

O DUX elevou o patamar do mercado. Espero, sinceramente, que a gestão do BRB passe a olhar o cartão com mais cuidado e visão estratégica.

Concorrência é saudável, estimula evolução e fortalece o mercado. Me coloco à disposição para contribuir com ideias, posicionamento e leitura de cenário.